【10+ Tài Liệu Chứng Khoán】 Sách Học Đầu Tư Cổ Phiếu Hướng dẫn cách chơi Chứng Khoán cơ bản cho người mới bắt đầu

【10+ Tài Liệu Chứng Khoán】 Sách Học Đầu Tư Cổ Phiếu Hướng dẫn cách chơi Chứng Khoán cơ bản cho người mới bắt đầu

Một số Hàm tài chính cơ bản bạn nên biết để tự tính toán bằng Excel khi VAY VỐN NGÂN HÀNG/ GỬI TIẾT KIỆM

(Lưu lại khi cần)

_________

1. Hàm FV:

cho người mới bắt đầu (học đầu tư cổ phiếu online qua Video và Tài liệu chứng khoán).")

Hàm FV được dùng để xác định tổng số tiền mà bạn nhận được khi gửi một số tiền nhất định (định kỳ) vào một ngân hàng có lãi suất nhất định.

Ví dụ: Bạn muốn gửi số tiền là 10.000 USD (định kỳ hàng tháng) vào ngân hàng A, với lãi suất là 5% /năm, trong thời gian 10 năm. Tổng số tiền mà bạn nhận được sau 10 năm sẽ được tính theo hàm FV(rate, nper, pmt, pv, type). Số dư tiền gửi có sẵn trong TK ngân hàng là 25.000 USD.

– 10.000 USD là số tiền gửi hàng tháng bằng nhau trong nper kỳ, và 10.000 USD là tham sốpmt trong hàm.

– pv không phải tổng số tiền mà là giá trị hiện tại (Present value). Ý nghĩa của [pv] trong hàm là số tiền có sẵn trong NH vào thời điểm bạn gửi 10.000 USD lần đầu tiên – theo như hình 1: pv = 25.000 USD. Mặc định nếu bỏ qua tham số này nghĩa là số tiền ban đầu bằng không.

– nper là số kỳ gởi tiền không phải là tổng thời gian gởi. Tổng thời gian gởi tính theo đơn vị gì? Trong khi kỳ có thể là tuần, là tháng, là quý, là năm. (Ở đây nper = 10 năm)

– rate đúng là lãi suất nhưng phải nói rõ là lãi suất quy đổi theo kỳ gởi tiền. Nếu kỳ là 1 tháng, rate phải tính cho tháng, kỳ là quý, rate phải tính cho quý 3 tháng. (Ở đây rate = 5% tương ứng với nper theo năm)

=> Kết quả, số tiền nhận được trong tương lai gồm cả gốc & lãi của TK tiền gửi là: 172.790USD

2. Hàm PMT:

Hàm PMT có chức năng ngược với FV, đó là khi bạn đã biết trước số tiền nhận được, thời gian gửi tiền và lãi suất ngân hàng thì tổng số tiền bạn cần phải gửi vào là bao nhiêu sẽ được tính qua hàm PMT.

Tính số tiền cố định và phải trả định kỳ đối với một khoản vay có lãi suất không đổi.

Cũng có thể dùng hàm này để tính số tiền cần đầu tư định kỳ (gửi tiết kiệm, chơi bảo hiểm..) để cuối cùng sẽ có một khoản tiền nào đó.

Cú pháp: = PMT(rate, nper, pv, fv, type)

Rate : Lãi suất của mỗi kỳ (tính theo năm). Nếu trả lãi hằng tháng thì bạn chia lãi suất cho 12.

Ví dụ, nếu bạn kiếm được một khoản vay với lãi suất 10% mỗi năm, trả lãi hằng tháng, thì lãi suất hằng tháng sẽ là 10%/12, hay 0.83%; bạn có thể nhập 10%/12, hay 0.83%, hay 0.0083 vào công thức để làm giá trị cho rate.

Nper : Tổng số kỳ phải trả lãi (tính theo năm). Nếu số kỳ trả lãi là hằng tháng, bạn phải nhân nó với 12.

Ví dụ, bạn mua một cái xe với khoản trả góp 4 năm và phải trả lãi hằng tháng, thì số kỳ trả lãi sẽ là 4*12 = 48 kỳ; bạn có thể nhập 48 vào công thức để làm giá trị cho nper.

Pv : Giá trị hiện tại (hiện giá), hoặc là tổng giá trị tương đương với một chuỗi các khoản phải trả trong tương lai; cũng có thể xem như số vốn ban đầu (xem thêm hàm PV)

Fv : Giá trị tương lại. Với một khoản vay, thì nó là số tiền nợ gốc còn lại sau lần trả lãi sau cùng; nếu là một khoản đầu tư, thì nó là số tiền sẽ có được khi đáo hạn. Nếu bỏ qua fv, trị mặc định của fv sẽ là zero (0) (xem thêm hàm FV)

Type : Hình thức chi trả:

= 0 : Chi trả vào cuối mỗi kỳ (mặc định)

= 1 : Chi trả vào đầu mỗi kỳ tiếp theo

Lưu ý:

· Rate và Nper phải sử dụng đơn vị tính toán nhất quán với nhau. Ví dụ: Với khoản vay trong 4 năm, lãi suất hằng năm là 10%, nếu chi trả hằng tháng thì dùng 10%/12 chorate và 4*12 cho nper; còn nếu chi trả hằng năm thì dùng 10% cho rate và 4 cho nper.

Kết quả (số tiền) do hàm PMT() trả về bao gồm tiền gốc và tiền lãi, nhưng không bao gồm thuế và những khoản lệ phí khác (nếu có).

Nếu muốn chỉ tính số tiền gốc phải trả, ta dùng hàm PPMT(), còn nếu muốn chỉ tính số tiền lãi phải trả, dùng làm IPMT().

Ví dụ:

Bạn mua trả góp một căn hộ với giá $1,000,000,000, trả góp trong 30 năm, với lãi suất không đổi là 8% một năm trong suốt thời gian này, vậy mỗi tháng bạn phải trả cho người bán bao nhiêu tiền để sau 30 năm thì căn hộ đó thuộc về quyền sở hữu của bạn ?

·= PMT(8%/12, 30*12, 1000000000) = $7,337,645/74

Ở công thức trên, đối số fv = 0, là do sau khi đã thanh toán xong khoản tiền cuối cùng, thì bạn không còn nợ nữa.

Nhưng ngó lại, và nhẩm một tí, ta sẽ thấy mua trả góp.. thành mua mắc gấp hơn 2 lần ! Không tin bạn thử lấy đáp số nhân với 12 tháng nhân với 30 xem..

· Bạn muốn có một số tiền tiết kiệm là $50,000,000 sau 10 năm, biết rằng lãi suất (không đổi) của ngân hàng là 12% một năm, vậy từ bây giờ, hằng tháng bạn phải gửi vào ngân hàng bao nhiêu tiền ?

= PMT(12%/12, 10*12, 0, 50000000) = $217,354.74

Ở công thức trên, đối số pv = 0, là do ngay từ đầu, bạn không có đồng nào trong ngân hàng cả.

3. Hàm RATE:

Tính lãi suất của mỗi kỳ trong một niên kim (annuity), hay là tính lãi suất của mỗi kỳ của một khoản vay.

RATE() được tính bởi phép lặp và có thể có một hay nhiều kết quả. Nếu các kết quả của RATE() không thể hội tụ vào trong 0.0000001 sau 20 lần lặp, RATE() sẽ trả về giá trị lỗi #VALUE!

Cú pháp: = RATE(nper, pmt, pv, fv, type, guess)

Nper : Tổng số kỳ phải trả lãi (tính theo năm). Nếu số kỳ trả lãi là hằng tháng, bạn phải nhân nó với 12.

Ví dụ, bạn mua một cái xe với khoản trả góp 4 năm và phải trả lãi hằng tháng, thì số kỳ trả lãi sẽ là 4*12 = 48 kỳ; bạn có thể nhập 48 vào công thức để làm giá trị cho nper.

Pmt : Số tiền phải trả trong mỗi kỳ. Số tiền này sẽ không thay đổi trong suốt năm.Pmt bao gồm cả tiền gốc và tiền lãi (không bao gồm lệ phí và thuế). Ví dụ, số tiền phải trả hằng tháng là $10,000 cho khoản vay mua xe trong 4 năm với lãi suất 12% một năm là $263.33; bạn có thể nhập -263.33 vào công thức làm giá trị cho pmt.

Nếu bỏ qua pmt thì bắt buộc phải có fv.

Pv : Giá trị hiện tại (hiện giá), hoặc là tổng giá trị tương đương với một chuỗi các khoản phải trả trong tương lai.

Fv : Giá trị tương lại. Với một khoản vay, thì nó là số tiền nợ gốc còn lại sau lần trả lãi sau cùng; nếu là một khoản đầu tư, thì nó là số tiền sẽ có được khi đáo hạn. Nếu bỏ qua fv, trị mặc định của fv sẽ là zero (ví dụ, sau khi bạn đã thanh toán hết khoản vay thì số nợ của bạn sẽ bằng 0).

Type : Hình thức tính lãi:

= 0 : Tính lãi vào cuối mỗi kỳ (mặc định)

= 1 : Tính lãi vào đầu mỗi kỳ tiếp theo

Guess : Giá trị của lãi suất hằng năm (rate), do bạn dự đoán. Nếu bỏ qua, Excel sẽ mặc định cho guess = 10%.

Lưu ý:

· Nếu RATE() báo lỗi #VALUE! (do không hội tụ), hãy thử với các giá trị khác cho guess.

·· Nper và Guess phải sử dụng đơn vị tính toán nhất quán với nhau. Ví dụ: Với khoản vay trong 4 năm, lãi suất hằng năm là 10%, nếu chi trả hằng tháng thì dùng 10%/12 choguess và 4*12 cho nper; còn nếu chi trả hằng năm thì dùng 10% cho guess và 4 chonper.

·

Ví dụ:

· Giả sử bạn muốn vay trả góp $8,000,000 trong 4 năm, nhân viên ngân hàng sau một hồi tính toán, phán rằng mỗi tháng bạn phải trả cả gốc lẫn lãi là $200,000. Vậy ngân hàng đó tính lãi suất hằng tháng (hoặc lãi suất hằng năm) cho bạn là bao nhiêu ?

Lãi suất hằng tháng (dự đoán lãi suất là 10%/năm):

= RATE(4*12, -200000, 8000000) = 1%

Lãi suất hằng năm (dự đoán lãi suất là 10%/năm):

= RATE(4*12, -200000, 8000000)*12 = 9.24%

· Tính lãi suất mỗi năm cho một khoản vay $1,000 trong 2 năm, mỗi năm phải trả $100, khi đáo hạn phải trả cả gốc lẫn lãi là $1,200 ?

= RATE(2, -100, 1000, -1200) = 19%

Miễn phí: Đăng ký nhận Tài Liệu, Sách Ebook PDF, Video HƯỚNG DẪN ĐẦU TƯ CHỨNG KHOÁN CƠ BẢN dành cho người mới bắt đầu (từ A-Z) ở đây: https://dautuchungkhoan.org

Địa chỉ công ty (hỗ trợ mở tài khoản chứng khoán miễn phí):

HÀ NỘI:

Số 1 Nguyễn Thượng Hiền – Hai Bà Trưng – Hà Nội

Tầng 3, Tòa nhà Diamond Flower, số 48 đường Lê Văn Lương, phường Nhân Chính, Thanh Xuân, Hà Nội

Tp HỒ CHÍ MINH (TpHCM):

Tòa nhà THE 90th PASTEUR, số 90 Pasteur, Q.1, Tp. Hồ Chí Minh

Tầng 8, Tòa Nhà Vincom Center, Số 72 Lê Thánh Tôn, Phường Bến Nghé, Quận 1, Tp.Hồ Chí Minh

ĐÀ NẴNG:

Tầng 3, Tòa nhà Bưu điện, 271 Nguyễn Văn Linh, P. Vĩnh Trung, Tp. Đà nẵng.

▼Nếu bạn muốn trở thành Nhà đầu tư Chứng Khoán chuyên nghiệp, thì nên đăng ký sử dụng Hệ thống Tuyển Chọn Cổ Phiết Tốt AkiraHotStock 4.0, Công Cụ Định Giá Cổ Phiếu AkiraTool, Hệ thống theo dõi người nước ngoài mua cổ phiếu gì nhiều nhất AkiraGlobal, và Trọn bộ Bài giảng Hướng dẫn Đầu tư Chứng Khoán từ A-Z (Cơ bản và Chuyên sâu) tại đây:

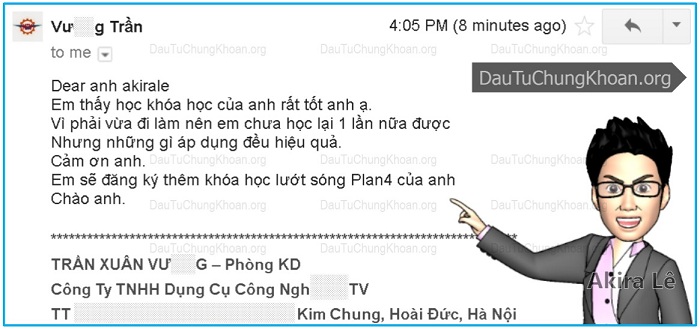

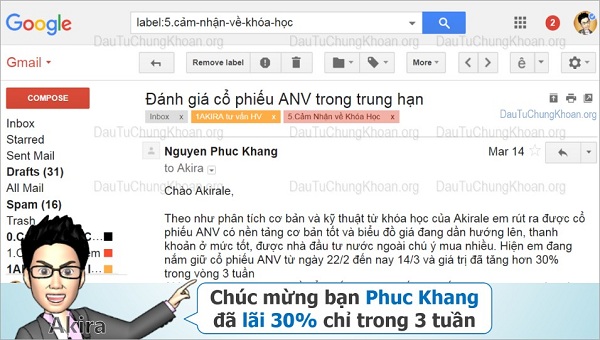

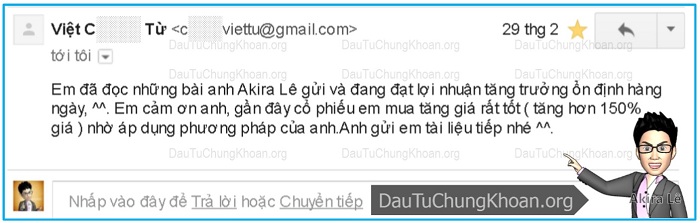

▼Nhận xét của Học viên:

↑

Địa chỉ chi nhánh:

Vinh – Nghệ An:

354B Nguyễn Văn Cừ, phường Hưng Phúc, thành phố Vinh, tỉnh Nghệ An

Bình Dương:

Tầng 18 tòa nhà Becamex Tower, 230 Đại Lộ Bình Dương, Phường Phú Hòa, Thủ Dầu Một, Thành phố Bình Dương.

Cần Thơ:

Tầng 3 Tòa nhà STS, số 11B Hòa Bình, phường Tân An, Quận Ninh Kiều, Thành phố Cần Thơ.

Đồng Nai:

Tầng 3, Phòng 303, Toà nhà NK, 208D Đường Phạm Văn Thuận Phường Tân Tiến, Thành phố Biên Hòa, Tỉnh Đồng Nai (Maybank Kimeng)

An Giang:

Tầng 3 – Trung tâm thương mại Nguyễn Huệ 9/9 Trần Hưng Đạo, Phường Mỹ Xuyên, Thành phố Long Xuyên, tỉnh An Giang (Maybank Kimeng)

Hải Phòng:

Tầng 2, số 11 Hoàng Diệu, Phường Minh Khai, Quận Hồng Bàng, Thành phố Hải Phòng. (VCBS)

Vũng Tàu:

Số 27 hoặc 30, Đường Trần Hưng Đạo, Phường 1, thành phố Vũng Tàu, tỉnh Bà Rịa – Vũng Tàu. (VCBS)

Nếu bạn đang sống ở các tỉnh thành phố khác như: Vĩnh Phúc, Bắc Ninh, Quảng Ninh, Hải Dương, Hưng Yên, Thái Bình, Thái Nguyên, Thanh Hóa, Nghệ An, Hà Tĩnh, Quảng Bình, Quảng Trị, Huế, Quảng Nam, Bình Thuận, Khánh Hòa, Kon Tum, Gia Lai, Lâm Đồng, Long An, Tiền Giang, Trà Vinh, Vĩnh Long, Đồng Tháp, An Giang, Kiên Giang, Cần Thơ, Hậu Giang,… thì có thể mở tài khoản chứng khoán online.